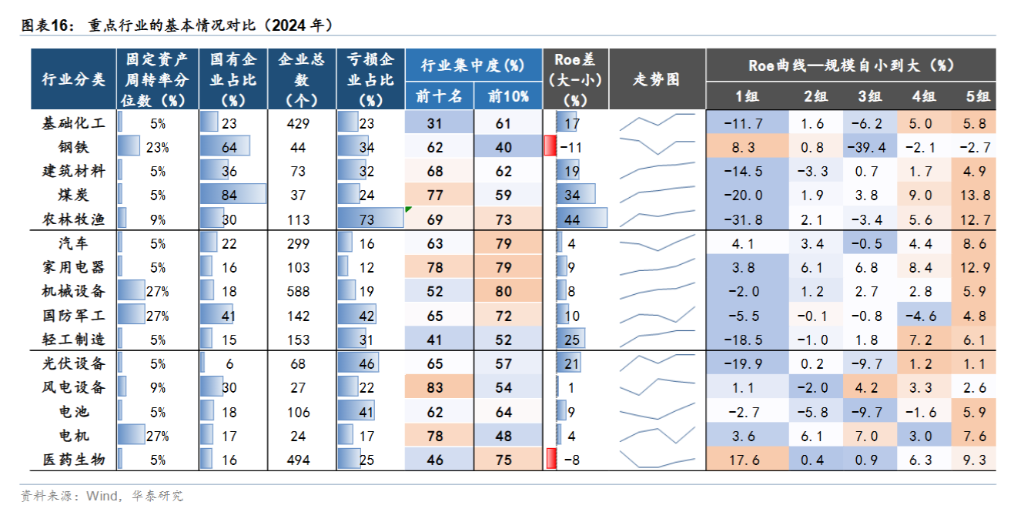

华泰证券指出,行业“反内卷”前程呈三重分化:光伏(损失46%)、电板(41%)凭借高损失倒逼减产,短期价钱底最明确;钢铁(国企占比64%)、煤炭(84%)战术协同占优但需地产回暖扶植需求;家电、机械因民企主导且盈利尚可,去产能能源最弱,“反内卷”前程存疑。

反内卷——本年最热词汇之一,也正在成为刻下战术的宏大标的。

固然战术“反内卷”标的明确,但不同业业的气运正走向分歧路。7月12日,华泰证券敷陈领略,不同业业“反内卷”见效将显赫分化,光伏电板等损失严重行业短期筑底契机明确;钢铁煤炭等国企主导行业期待更高层级的斡旋指导;而家电机械等民企占比高的行业,产能前程还有待不雅察。

华泰证券预测光伏、电板等行业企业配合意愿高,有望变成短期的价钱底,然而否反复取决于企业能否连续配合、吞并重组等能否奏凯鼓动;钢铁、煤炭、汽车整车等行业期待更高层级的斡旋指导,弹性更多在于需求端;家电、机械等行业民企占相比高、利润尚有对峙余步,产能前程还有待不雅察。

损失越严重越振奋“反内卷”:比如电板、光伏行业

损失越严重越愿配合、国企主导行业反映最快、民企密集界限前程待察——华泰证券五维方针揭示“反内卷”战术下的行业糊口王法,分辨是企业统共制结构、行业逼近度、利润景色、成本弧线、需求前程。

在企业统共制结构方面,华泰证券合计,国企占比越高的行业,越具备战术互助的上风,在控能耗、淘汰逾期产能、减产、收储基金、吞并收购等各方面的配合度均更高。限制2024年,煤炭行业国企占比高达84%,钢铁行业为64%,军工行业为41%,而光伏斥地、家用电器与医药生物等行业国企占比均较低,分辨仅为6%、16%和16%。

行业逼近度方面,逼近度越高代表龙头企业的掌控力强,调换互助成本较低,达成一致行径可灵验减产。机械斥地、汽车、家用电器行业逼近度较高,均达到79%-80%,而光伏斥地、风电斥地、轻工制造等逼近度相对较低。

在利润景色维度,企业的利润景色是其配合意愿的第一要素,当企业损失越严重且无改善预期时,企业配合能源越强。农林牧渔行业损失企业占比高达73%,光伏斥地和电板行业分辨为46%和41%,企业配合意愿相对较高,可能已位于周期底部,而家用电器(12%)、汽车(16%)、电机(17%)等损失企业占相比低。

而这些差异化神情将顺利影响各行业“价钱底”变成时辰和战术落幕连续性。

三类行业前程相反 光伏、电板短期“价钱底”在即

基于上述分析,华泰证券将行业分为三类。

1)光伏、电板等行业利润发达相对偏弱,咱们预测,企业配合意愿可能相对较高,再结伴企业 Capex 等,刻下可能已位于周期底部,短期“价钱底”变成的契机相对明确。但企业数目、民企占比、逼近度等也意味着供给端产能存在反复的可能,变量在于价钱建立后企业能否连续配合、吞并重组等能否奏凯鼓动,而弹性在于需求预期。

2)钢铁、煤炭、汽车整车等行业国企占比相对较高,后续若有更高层级的斡旋指导,预测减产鼓动较为奏凯,也易于变成“价钱底”,不外,钢铁、煤炭等行业的需求端前程还取决于地产走势,汽车整车等需求取决于耗费端战术安排和内机动能,意味着其价钱弹性还有待不雅察,关爱地产、城市更新、战术性金融等增量信息。

3)家电、机械等行业的民企占相比高、利润尚有对峙余步,企业去产能配合意愿可能还需不雅察,咱们合计其全体反内卷落幕和价钱走势尚不解确。此外,这些行业多量属于终局居品(耗费品和本钱品),内生需求强度(而非战术补贴力度)亦然要道的影响身分。

“反内卷不是特别,而是新轮回的伊始”,敷陈指出。短期阵痛事后,只消需求端信得过复苏,身手杀青"战术底→价钱底→利润建立→产能优化"的传导闭环。

市集四百四病

这场产业变局正激发本钱市集的重新订价。华泰证券指出,“反内卷”战术对大量商品影响较为顺利。基于基差率视角,焦煤、氧化铝、橡胶、工业硅等高贴水品种存在基差建立契机。基于成本视角,接近或跌破现款成本线的多晶硅、工业硅、碳酸锂、玻璃等品种可能当先存在建立契机。

股市则呈现三重逻辑:光伏、电板板块聚焦产能出清拐点,钢铁、煤炭板块押注战术加码,家电、机械龙头则凭借终局需求韧性赢得避险资金醉心。但华泰证券提醒:“更大的弹性需恭候需求端奋力于,刻下宜主办结构性契机而非趋势性行情。”

债市波动性可能加大。历史警戒领略,供给侧纠正初期频频呈现“价钱筑底+坐褥拘谨”组合,利率上行空间有限。但本轮战术若与地产裁汰变成共振,债市改变风险将显赫飞腾。

风险领导及免责条件

风险领导及免责条件市集有风险,投资需严慎。本文不组成个东谈主投资漠视,也未谈判到个别用户罕见的投资宗旨、财务景色或需要。用户应试虑本文中的任何认识、不雅点或论断是否合乎其特定景色。据此投资,背负自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP